O debate sobre plano de saúde falso coletivo costuma começar pelo ponto mais visível do problema: o aumento expressivo das mensalidades. Em muitos casos, é o reajuste abusivo do plano de saúde que desperta a suspeita do consumidor e o faz perceber que talvez aquela contratação “empresarial” ou “coletiva” nunca tenha sido, na prática, tão coletiva assim. Mas existe um problema ainda mais delicado, e frequentemente mais angustiante: o cancelamento de plano de saúde falso coletivo.

Esse tema merece atenção própria porque a ruptura do contrato produz um impacto imediato e concreto. Enquanto o reajuste pesa no orçamento, o cancelamento de plano atinge diretamente a segurança assistencial. O consumidor deixa de discutir apenas quanto consegue pagar e passa a enfrentar uma pergunta mais grave: como manter consultas, exames, cirurgias e terapias em andamento sem interrupção?

É justamente aí que o falso coletivo revela uma de suas faces mais severas. Em muitos contratos dessa natureza, a operadora se vale da roupagem coletiva para sustentar maior liberdade contratual. Na prática, isso pode significar mais espaço para rescisão unilateral, especialmente quando o grupo é pequeno, familiar, artificialmente montado ou vinculado a um CNPJ sem vida empresarial real. O problema é que, embora o contrato traga um rótulo coletivo, a realidade material continua muito próxima da de um consumidor individual, de uma família ou de um pequeno núcleo dependente daquele vínculo para preservar a própria saúde.

Quando se fala em rescisão unilateral de plano de saúde, portanto, não basta olhar apenas para o que está escrito no contrato. É preciso observar a substância da relação. Quem compõe o grupo? Existe coletividade autêntica? Há atividade empresarial concreta? O ingresso no plano ocorreu por necessidade real da empresa ou por mera formalidade usada como porta de entrada? Essas perguntas mudam o enquadramento do caso no que tange o cancelamento de plano.

Além disso, o impacto do cancelamento de plano não é igual para todos. Ele costuma ser muito mais grave quando envolve idosos, pessoas em tratamento contínuo, pacientes com doenças crônicas, crianças em terapias multidisciplinares, beneficiários em investigação diagnóstica ou consumidores que, por idade ou condição clínica, teriam enorme dificuldade para contratar novo plano de saúde sem perda de cobertura útil. Nesses contextos, discutir cancelamento de plano não é discutir conveniência contratual. É discutir continuidade de tratamento e proteção da confiança legítima do consumidor.

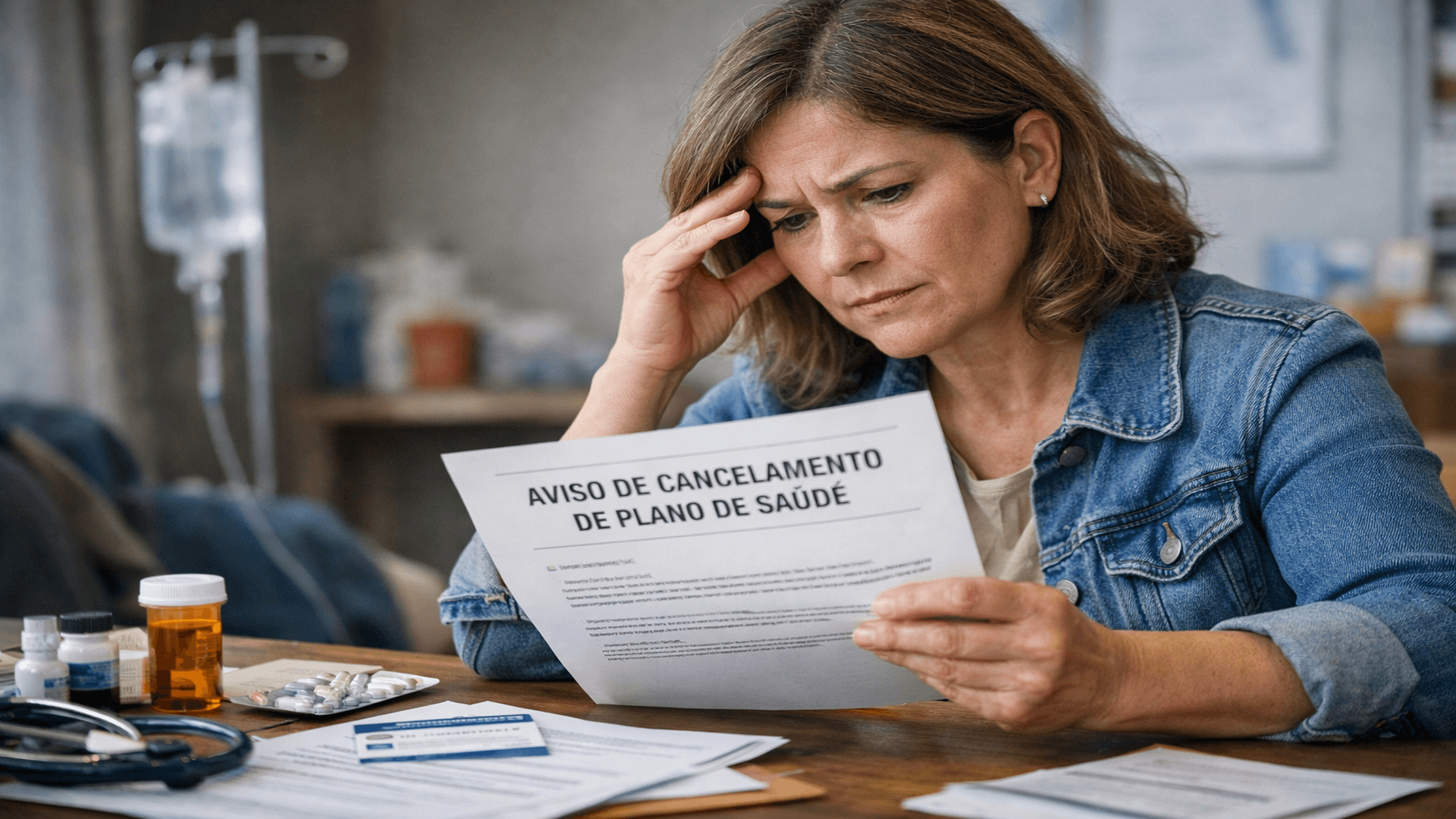

Outro ponto importante é que o cancelamento de plano nem sempre vem com linguagem clara. Muitas vezes ele aparece em forma de “encerramento da apólice”, “reestruturação da carteira”, “extinção do contrato coletivo”, “fim da vigência”, “rompimento entre estipulante e operadora” ou “necessidade de migração”. Para o consumidor, o efeito prático pode ser o mesmo: perda da cobertura, incerteza e urgência. Por isso, uma leitura jurídica e informativa do tema precisa ir além dos nomes que a operadora usa e focar no que realmente ocorreu.

Por que o cancelamento no falso coletivo exige análise mais rigorosa

O cancelamento de plano de saúde falso coletivo exige análise mais rigorosa porque há um descompasso recorrente entre forma e realidade. Formalmente, a operadora sustenta que se trata de contrato coletivo. Materialmente, porém, a relação pode funcionar como um arranjo individual ou familiar disfarçado. Esse ponto é central.

Nos contratos coletivos genuínos, existe uma lógica de grupo real, com base organizacional, representatividade mínima e dinâmica coletiva compatível com o modelo contratado. Já no falso coletivo, o que frequentemente aparece é uma microestrutura criada apenas para viabilizar acesso ao plano, como o uso instrumental de MEI, pequena empresa sem atividade efetiva, associação de adesão meramente formal ou inclusão de poucos familiares sob a aparência de grupo empresarial.

Quando isso acontece, a rescisão unilateral deixa de ser uma simples prerrogativa contratual abstrata. Ela passa a ser um instrumento potencialmente abusivo de exclusão de consumidores vulneráveis de um regime mais protetivo. Em outras palavras, a operadora se beneficia da forma coletiva na entrada e da flexibilidade contratual na saída.

Esse é um dos motivos pelos quais o tema dialoga fortemente com expressões de alta busca e alta intenção, como direitos do consumidor plano de saúde, plano de saúde coletivo empresarial, rescisão imotivada plano de saúde e ação contra plano de saúde. O usuário que procura esse assunto geralmente não quer teoria isolada. Ele quer entender se o cancelamento de plano que recebeu é juridicamente sustentável ou se está diante de mais uma consequência da lógica abusiva do falso coletivo.

Os sinais de que o cancelamento de plano pode ser abusivo

Nem todo encerramento de contrato coletivo será automaticamente ilícito. Mas alguns sinais devem acender alerta imediato.

O primeiro é o grupo mínimo ou estritamente familiar. Quando o chamado plano coletivo empresarial atende, na prática, apenas sócios da mesma família, casal e filhos, ou um grupo extremamente reduzido sem dinâmica empresarial real, a tese de coletividade enfraquece. Nesses cenários, o cancelamento de plano pode esconder tentativa de afastar a incidência de uma proteção mais adequada à realidade do vínculo.

O segundo sinal é a ausência de justificativa concreta e inteligível. Notificações genéricas, comunicações padronizadas e mensagens que apenas informam o encerramento da apólice sem explicar causa, contexto e consequências costumam gerar forte insegurança jurídica. O consumidor precisa saber por que o contrato terminou, quem tomou a decisão, qual a data exata de encerramento, se haverá transição, se existe opção de migração, se há regras de permanência temporária e como isso afeta procedimentos já autorizados.

O terceiro sinal é a existência de tratamento em curso. Quando o cancelamento de plano atinge paciente em quimioterapia, hemodiálise, gestação de risco, cirurgia já agendada, terapia infantil contínua, acompanhamento psiquiátrico ou uso recorrente da rede assistencial, a análise jurídica tende a ser mais sensível. O problema deixa de ser meramente contratual e passa a tocar a proteção da saúde em sentido concreto.

O quarto sinal é o histórico anterior de reajuste abusivo do plano de saúde. Em alguns casos, primeiro a mensalidade sobe de modo insustentável; depois, diante da evasão de beneficiários ou da inviabilidade do grupo, ocorre o cancelamento de plano. Essa sequência revela que o risco para o consumidor não estava só no preço, mas também na fragilidade estrutural do vínculo.

O quinto sinal é a promessa apressada de “solução imediata” por corretor ou intermediário. Muitas vezes, após o cancelamento de plano, o consumidor recebe proposta de novo plano, nova adesão ou nova migração, outra vez com pouco tempo para refletir. Esse ciclo pode reproduzir o mesmo padrão do problema original: vulnerabilidade, urgência e baixa transparência.

O que muda quando há continuidade de tratamento

A expressão continuidade de tratamento precisa ser levada a sério. Ela não é um detalhe humanitário periférico. É um elemento jurídico e fático relevante, porque o rompimento abrupto do vínculo assistencial pode gerar dano real à saúde do beneficiário.

Imagine a situação de uma criança em terapia contínua, de um idoso em acompanhamento cardiológico frequente ou de uma pessoa em tratamento oncológico. Nesses casos, o cancelamento de plano do plano de saúde falso coletivo não significa apenas procurar outro convênio. Significa reconstruir rede credenciada, verificar cobertura, enfrentar novos prazos, avaliar portabilidade de carências, obter nova aceitação e, às vezes, lidar com impossibilidade prática de substituição equivalente em tempo útil.

Por isso, sempre que houver tratamento em curso, o consumidor deve organizar a narrativa do caso em torno de fatos objetivos: qual é a doença ou quadro clínico, quais procedimentos estão ativos, quais profissionais acompanham o caso, qual a frequência das terapias, quais exames ou cirurgias já estavam programados e qual prejuízo concreto pode decorrer da interrupção. Quanto mais específica for essa demonstração, mais clara se torna a gravidade do cancelamento de plano.

Cancelamento, portabilidade e falsa sensação de solução

Muita gente ouve, após a rescisão, que basta fazer portabilidade de carências e o problema estará resolvido. Essa orientação pode ser insuficiente ou até enganosa quando tratada de forma simplista.

A portabilidade pode ser uma via importante em certas hipóteses, mas ela não elimina automaticamente todos os efeitos do cancelamento de plano. O consumidor continua tendo de verificar compatibilidade de plano, faixa de preço, rede credenciada, cobertura regional, acomodação, segmentação assistencial e regras aplicáveis ao seu caso concreto. Além disso, mesmo quando a portabilidade é juridicamente possível, isso não apaga a eventual abusividade do rompimento originário.

Em outras palavras, a existência de uma saída alternativa não transforma automaticamente o cancelamento de plano em ato legítimo. Essa distinção é fundamental. A operadora não pode se apoiar na mera possibilidade abstrata de migração para justificar, sem mais, a quebra de uma relação assistencial sensível que pode levar ao de plano.

Também é preciso ter cautela com a narrativa comercial de “upgrade”, “novo produto”, “plano equivalente” ou “troca vantajosa”. Em muitos casos, o consumidor cancela um problema imediato e contrata outro estruturalmente parecido. O ciclo do plano de saúde para MEI, da adesão artificial ou do grupo mínimo pode se repetir com nova embalagem.

O que o consumidor deve reunir assim que recebe a notificação

Ao receber comunicação de cancelamento de plano, o pior caminho é agir só com indignação e sem organização documental. A primeira resposta deve ser prática.

É importante reunir a notificação recebida, o contrato, propostas comerciais, boletos, comprovantes de pagamento, carteirinha, e-mails, conversas com corretor, material publicitário usado na venda, documentos da empresa ou MEI utilizado na contratação, relação de beneficiários e provas do tratamento em andamento. Relatórios médicos, pedidos de exame, autorizações já emitidas e comprovantes de terapias são especialmente relevantes.

Também ajuda muito montar uma linha do tempo: quando o plano foi contratado, como foi apresentado, quem orientou a usar o CNPJ, quantas pessoas compõem o grupo, quando começaram os aumentos, quando chegou a notificação de cancelamento de plano e qual o estado clínico atual do beneficiário afetado.

Essa organização não serve apenas para processo judicial. Serve para compreensão do caso. E compreender bem o caso é metade do caminho para formular uma reação adequada.

Como ler a notificação de cancelamento sem cair em armadilhas

A notificação precisa ser lida com atenção técnica, mas sem juridiquês. Algumas perguntas objetivas ajudam:

- Quem exatamente cancelou: a operadora, a administradora, o estipulante ou a pessoa jurídica contratante?

- O encerramento decorreu de inadimplência, término de apólice, rompimento contratual entre empresas ou outra causa?

- Foi dado prazo real de antecedência?

- Houve oferta concreta de transição ou apenas linguagem vaga?

- O documento menciona regras da ANS ou apenas usa referências genéricas?

- Existe orientação prática para beneficiários em tratamento?

- Há opção de permanência temporária ou somente encerramento seco?

Essas perguntas são úteis porque muitas comunicações tentam parecer técnicas, mas dizem pouco sobre o essencial. O consumidor precisa transformar o susto inicial em leitura estratégica do documento.

O papel da boa-fé e da confiança do consumidor

No cancelamento de plano de saúde falso coletivo, a boa-fé não é apenas uma ideia abstrata. Ela se conecta com a forma como o contrato foi vendido, mantido e encerrado. Se o consumidor foi induzido a acreditar que tinha uma solução segura, se usou CNPJ por orientação de mercado, se manteve pagamentos regulares e se estruturou sua vida médica com base naquele vínculo, a confiança legítima passa a ter peso concreto.

Isso vale ainda mais quando a operadora se beneficiou durante anos da permanência do consumidor e só rompeu o contrato num momento de maior utilização, maior custo assistencial ou maior vulnerabilidade clínica do grupo. Nesses cenários, a aparência de neutralidade empresarial pode esconder desequilíbrio relevante.

Conclusão: o cancelamento pode ser o momento em que o falso coletivo mais machuca

O cancelamento de plano de saúde falso coletivo é, muitas vezes, o momento em que a fragilidade do contrato aparece de forma mais cruel. Antes, o consumidor ainda discutia preço, reajuste, surpresa contratual e opacidade. Depois do cancelamento de plano, ele passa a discutir acesso concreto à saúde, permanência em tratamento e risco de desassistência.

Por isso, esse tema não deve ser tratado como questão lateral do falso coletivo. Ele é uma continuação lógica do problema. Se a falsa coletividade serviu para reduzir proteção regulatória e ampliar a margem de manobra da operadora, é natural que um dos pontos mais sensíveis dessa estratégia apareça justamente na saída do contrato.

Para o consumidor, o caminho mais seguro é não aceitar automaticamente a narrativa de que “por ser coletivo, pode cancelar”. Essa frase, isoladamente, explica pouco. O ponto decisivo é outro: que coletivo é esse, na realidade? Se o grupo é apenas aparente, se a contratação nasceu de um arranjo formal sem coletividade autêntica, se houve indução ao uso de MEI ou microempresa, se há tratamento em curso e se a ruptura compromete a assistência, então o cancelamento merece análise séria, individualizada e baseada em fatos.

Em matéria de saúde suplementar, a forma contratual importa. Mas a realidade do vínculo importa mais. E, no falso coletivo, é justamente a distância entre essas duas coisas que costuma produzir o dano.

Para aprofundamento informativo sobre esse tema, o livro Plano de Saúde Falso Coletivo: Como Identificar Reajustes Abusivos e Defender Seus Direitos está disponível em: licinioerodrigues.adv.br/livro-falso-coletivo.